39 pajak konsumsi dana bos

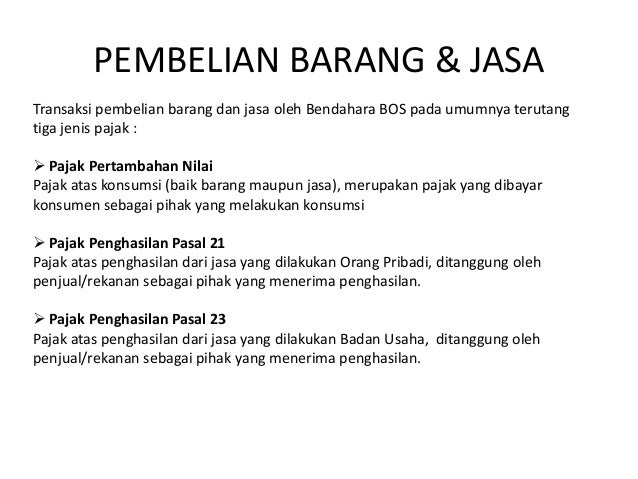

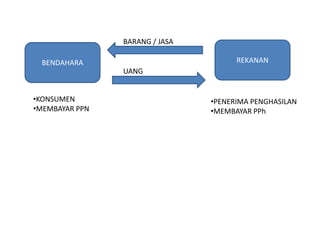

Petunjuk Praktis Kewajiban Perpajakan Bendahara BOS PEMBELIAN BARANG & JASA Transaksi pembelian barang dan jasa oleh Bendahara BOS pada umumnya terutang tiga jenis pajak : Pajak Pertambahan Nilai Pajak atas konsumsi (baik barang maupun jasa), merupakan pajak yang dibayar konsumen sebagai pihak yang melakukan konsumsi Pajak Penghasilan Pasal 21 Pajak atas penghasilan dari jasa yang dilakukan ... PERPAJAKAN BOS.pptx - KEWAJIBAN PERPAJAKAN BENDAHARAWAN ... Pajak Atas Pengadaan Makanan dan Minuman PMK Nomor 18/PMK.010/2015 Tanggal 02 Pebruari 2015 Tentang Kriteria Jasa Boga atau Jasa Katering Yang Termasuk Dalam Jenis Jasa Yang Tidak Dikenai PPN Pasal 1 ayat 2 Jasa penyediaan makanan dan minuman yang dilengkapi dengan peralatan dan perlengkapan untuk proses pembuatan, penyimpanan, dan penyajian, untuk disajikan di lokasi yang diinginkan oleh pemesan.

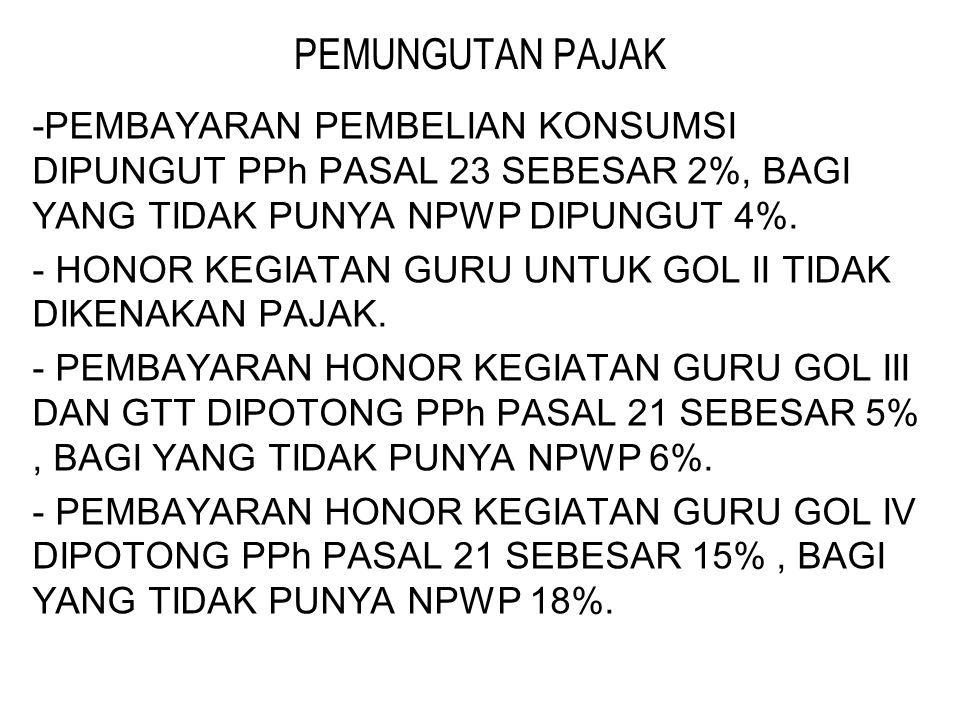

Kode Akun Pajak Dan Kode Jenis Setoran Pajak Bendahara BOS Dalam praktiknya, banyak yang belum mengetahui apa saja pajak pajak yang harus dikeluarkan. Berikut ini jenis pajak yang bersumber dari Dana BOS sekaligus kode akun dan kode jenis setorannya. Penerimaan honorarium yang diterima tidak rutin (PPh Pasal 21) 1. Diterima oleh PNS (Tarif 5% untuk golongan III, dan 15% untuk golongan IV) *) Kode akun ...

Pajak konsumsi dana bos

Pengenaan Pajak Atas Pengadaan Konsumsi ... - OPS Gabus Atas kegiatan pengadaan konsumsi (makanan dan minuman) oleh Bendahara Pemerintah atau Instansi melalui pembelian langsung ke warung / rumah makan terutang PPh Pasal 22 apabila nilai pengadaan barang diatas Rp.2.000.000 (dua juta rupiah) wajib memungut, menyetorkan serta melaporkan PPh Pasal 22, dengan tarif pajak 1,5 % x Nilai Pembelian Makanan atau minuman, apabila rekanan tidak memiliki NPWP ... Dana BOS 2022: Persyaratan dan Ketentuan Penggunaannya Ketentuan penggunaan dana BOS 2022. Juknis dana BOS 2022 memang belum diterbitkan oleh Pemerintah, khususnya Kemendikbud. Namun, jika merujuk Permendikbud Nomor 6 Tahun 2021 dan pernyataan dari Nadiem Makarim terkait fleksibilitas minimum jumlah peserta didik di lembaga pendidikan, maka dapat disimpulkan kalau ketentuan penggunaan dana BOS 2022 tidak akan jauh berbeda dengan dana BOS 2021. Perpajakan ID - DDTC Pengertian dan panduan pajak orang pribadi . Sumber Hukum Panduan Pajak Publikasi Cari Dokumen Masuk Coba Gratis Sumber Hukum Peraturan Pajak Pusat Peraturan Pajak Pusat adalah perpustakaan digital yang menyediakan ketentuan peraturan perundang-undangan terbaru terkait pajak pusat. ...

Pajak konsumsi dana bos. 40 pajak konsumsi dana bos - Info Investasi Emas 6 Dec 2019 — Kalau pajak itu dipicu oleh kewajiban International Automatic Exchange of. Information (AEoI). Apa yang dilakukan PPATK terhadap laporan yang ... yang masih dapat dibayarkan dari dana BOS; ... hasil penyaluran dana ke laman BOS Kementerian ... kecuali untuk biaya transportasi dan konsumsi peserta.109 pages 31 Mar 2020 — akhir triwulan I tahun 2020, penerimaan per pajak an ... Pajak Untuk Bendahara Bos Sekolah Negeri - OPS Gabus Bendahara BOS atau Instansi Pemerintah wajib melakukan pemungutan PPN atas Belanja Barang dan atau Jasa (nilai pengadaan lebih dari Rp.2.000.000,- tidak termasuk PPN) dengan tarif 10% dari DPP (dasar pengenaan pajak), melakukan penyetoran paling lambat tanggal 07 bulan berikut dan melaporkan paling lambat tanggal 14 bulan berikut dengan SPT Masa PPN 1111 PUT. PDF Kewajiban Perpajakan Bendahara Dana Bos/Bop adalah pajak atas konsumsi barang dan/atau jasa di dalam daerah pabean. Untuk Bendahara sekolah swasta, lembaga pendidikan swasta, pesantren yang diberikan dana BOS oleh Kementerian Pendidikan Nasional tidak wajib memungutPPN. Skema Transaksi PPN BENDAHARA REKANAN Beli Barang/Jasa Menyampaikan Tagihan + Faktur Pajak 10% Pengertian Perpajakan Bos Sekolah - Asep Ismail Pamungkas Sedangkan PPN adalah pajak atas konsumsi, baik barang maupun jasa. Pajak Pertambahan Nilai merupakan pajak yang dibayar konsumen selaku pihak yang melakukan konsumsi. ... (PPh 22) bersumber dari dana BOS dikecualikan dari pemungutan PPh 22. 2. PPh Pasal 23 atas sevice sepeda motor.

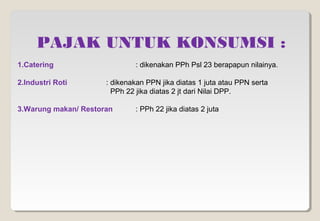

Pajak Pembelian Barang Dibawah 2 Juta - Content Atas kegiatan pengadaan konsumsi (makanan dan minuman) oleh bendahara pemerintah melalui pembelian langsung ke warung / rumah terutang pph pasal 22 (nilai pengadaan diatas rp.2.000.000,00) sehingga bendahara wajib memungut dan menyetorkan pph pasal 22 dengan tarif pajak 1,5 % x nilai pembelian makanan atau minuman, apabila rekanan tidak. Pajak Dalam Pemanfaatan Dana Operasional Sekolah (BOS) Menteri Pendidikan dan Kebudayaan Nadiem Makarim meningkatkan fleksibilitas penggunaan Bantuan Operasional Sekolah (BOS) dari lembaga pendidikan tingkat Dasar hingga Menengah Atas. Selain itu, kepala sekolah diberikan otoritas dalam mengelaola dana BOS tersebut didalam keadaan Force Majeure seperti dalam kondisi Darurat Bencana. Bantan Operasional Sekolah atau (BOS) adalah program pemerintah ... Menghitung PPN Pembelian Barang Menggunakan Dana BOS ... Selain menghitung PPN dalam penggunaan dana BOS juga sering mengeluarkan dana untuk honor sehingga bendahara sekolah juga harus menarik pajak dari honor tersebut. Informasi selengkapnya tentang pajak yang berkaitan dengan honor dapat Bapak dan Ibu baca pada Tarif Pajak Honor dari Dana BOS. Mengklasifikasikan Belanja Makan Minum ... - pajak.go.id Kegiatan makan minum merupakan transaksi yang cukup sering dilakukan oleh para bendaharawan pemerintah, dalam transaksi ini seringkali bendaharawan mengalami kesulitan dalam mengklasifikasikan jenis PPh 22 atau PPh 23 atas jasa katering. PPh atas jasa katering sendiri memiliki tarif 2% dengan rekanan yang ber-NPWP dan 4% dengan rekanan tanpa NPWP.

Panduan Lengkap Pajak atas Dana BOS Tahun 2021 - Tips Pajak Pengantar Dana BOS merupakan dana dari APBN / APBD untuk bantuan operasional sekolah. Karena merupakan dana APBN, maka tentunya dalam pelaksanaan/pencairannya harus memperhatikan aspek pajak. Kepala Sekolah bersama bagian keuangan dan bendahara BOS harus memastikan pembelanjaan atas dana BOS ini telah dipotong pajak. Ketentuan Perpajakan Bantuan Operasional Sekolah (BOS ... Konsumsi Snek/Makan: Berapapun nilai belanjanya hanya kena PPh Ps. 23 sebesar 2% dari harga dan tidak kena PPN meskipun lebih dari 1 jt: Pembelian Material Bahan Bangunan Untuk Perawatan Ringan Madrasah: Tidak kena pajak: Hanya kena PPN sebesar 10% dari harga netto: Kena PPN 10% dan PPh Ps. 22 sebesar 1.5% dari harga netto Aturan Pajak Dana BOS 2020 | Kwi kurang = 2 jt tidak kena ... Video #CaraHitungPajakDanaBOS update terbaru sesuai PMK RI Nomor : 231/PMK.03/2019 belanja bernilai kurang dari sampai dengan Rp. 2 jt tidak dikenakan PPN, d... Pajak Bendahara BOS Sekolah Negeri - Operator Bendahara BOS (Bantuan Operasional Sekolah) adalah bendahara yang ditunjuk oleh pemerintah yang berada di lingkungan Sekolah dan memiliki kewajiban untuk memungut dan memotong pajak atas belanja barang modal, belanja pegawai dan belanja lainnya yang dananya bersumber dari dana BOS (Bantuan Operasional Sekolah). Bendahara BOS (Bantuan Operasional Sekolah) mempunyai kewajiban perpajakan yang ...

Info Training Perpajakan Dalam Proses Pengadaan Barang Dan ...

31 Pajak Konsumsi Dana Bos - Info Uang Online Pajak konsumsi dana bos. Pengenaan ppn pada prinsipnya semua barang dan jasa dikenakan ppn kecuali yang dikecualikan oleh peraturan perundang undangan yang berlaku konsep negatif list. Anda bisa melakukan hitung setor dan lapor melalui aplikasi berbasis web di onlinepajak.

Panduan Lengkap Pajak untuk Dana BOS - Tips Pajak

Pajak Konsumsi, Ini Aturan Dasar & Cara Menghitungnya Untuk lebih memahami konsumsi yang bagaimana lalu seperti apa, simak artikel RDN Consulting berikut yang membahas tentang pajak konsumsi. Aturan Dasar & Hukum Pajak Konsumsi. Mengacu pada Peraturan Menteri Keuangan Republik Indonesia Nomor 18/PMK/010/2015 Pasal 1 Ayat 1 dan 2, berisikan:

Pajak Konsumsi Kegiatan Koordinasi Dan Sosialisasi | PDF

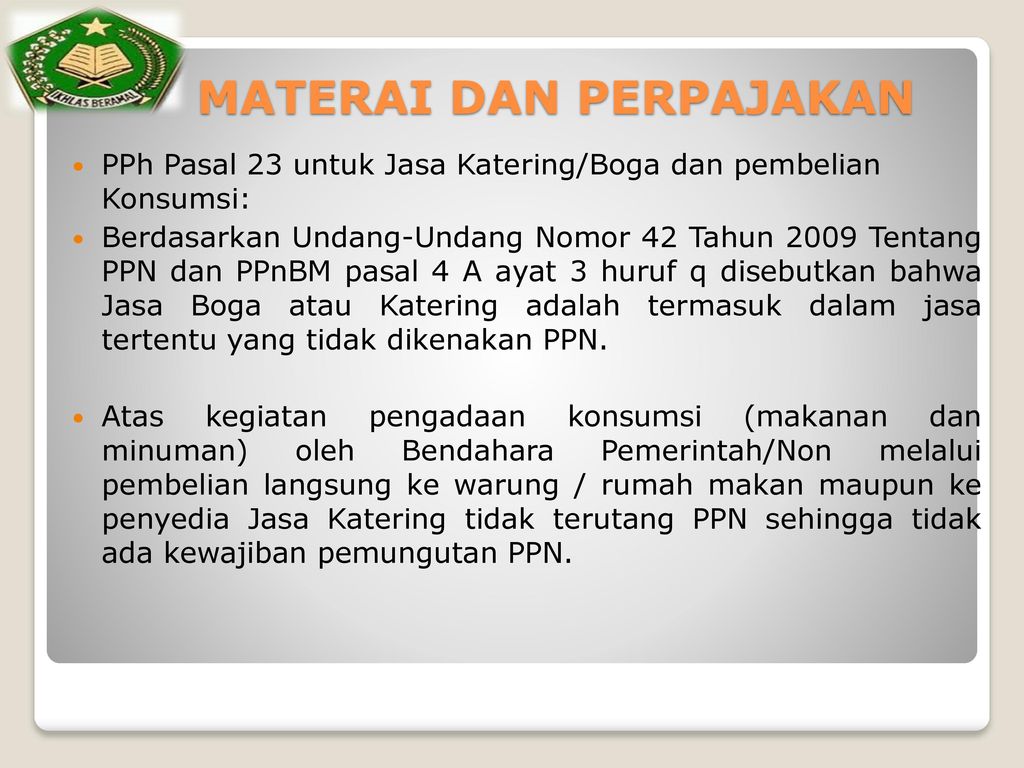

Ketentuan Pajak Konsumsi 2019 di Indonesia - Klikpajak Ketentuan pajak konsumsi ini dapat dilihat kembali dalam Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPnBM) Pasal 4 A ayat 3 huruf Q. Dalam aturan perpajakan ini, disebutkan bahwa Jasa Boga atau Katering termasuk ke dalam jasa tertentu yang tidak dikenakan Pajak Pertambahan Nilai (PPN).

Pajak Konsumsi Bos

Bagi penerima, dana BOS bukan merupakan objek pajak ... Dana BOS Bagi Sekolah Negeri dan Sekolah Swasta. Bagi sekolah negeri maupun sekolah swasta dana BOS yang diterima yang bersumber dari APBN adalah penghasilan bagi penerima yaitu sekolah negeri maupun sekolah swasta namun tidak dikenakan pajak karena merupakan bantuan pemerintah hal ini sebagaimana dijelaskan dalam Pasal 4 ayat (3) UU Pajak ...

List Pajak Smp 2021 (1) | PDF

10 Pajak Konsumsi Dana Bos - Info Duwit Pajak konsumsi dana bos. Dalam aturan perpajakan ini disebutkan bahwa jasa boga atau katering termasuk ke dalam jasa tertentu yang tidak dikenakan pajak pertambahan nilai ppn. Hitung setor dan lapor pajak konsumsi di onlinepajak. Salindia berisi tentang kewajiban perpajakan bendahara dana bosbop.

PAJAK BERDASARKAN TRANSAKSI ELEKTRONIK PADA E-COMMERCE ...

CARA PELAPORAN DAN PEMBUKUAN BOS TAHUN 2020 - tasADMIN 3. Pelaporan dana BOS Reguler pada Pemerintah Daerah Provinsi/Kabupaten/Kota dilakukan sesuai dengan peraturan perundang-undangan. 4. Pajak terkait penggunaan dana BOS Reguler di Sekolah mengikuti ketentuan peraturan perundang-undangan mengenai pajak nasional dan pajak daerah. Periode Pelaporan BOS Tahun 2020

Petunjuk Praktis Kewajiban Perpajakan Bendahara BOS

Panduan Lengkap Pajak untuk Dana BOS - Tips Pajak Kewajiban perpajakan untuk instansi pemerintah, termasuk di dalamnya BOS, diatur dalam Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan NPWP, Pengukuhan dan Pencabutan Pengukuhan PKP, serta Pemotongan dan/atau Pemungutan, Penyeroran dan Pelaporan Pajak bagi Instansi Pemerintah.. Secara umum, kewajiban perpajakan bendahara instansi pemerintah ...

Panduan Lengkap Pajak untuk Dana BOS - Tips Pajak

Contoh Format BOS K6 Buku Pembantu Pajak - Data Guru Contoh Format BOS K6 Buku Pembantu Pajak. Format Laporan untuk Dana BOS (Bantuan Operasional Sekolah) diantaranya Format BOS K1, K2, K3, K4, K5, dan K6. Pda kesempatan ini saya akan membahas pada format BOS k6 yaitu tentang Buku Pembantu Pajak atau lebih populer di sebut BPP.

cara buat kode billing pph 23 djponline terbaru

Apa itu Pajak Konsumsi dan Bagaimana Cara Menghitungnya? Hitung, Setor, dan Lapor Pajak Konsumsi di OnlinePajak. Pajak konsumsi dari jasa boga atau katering merupakan salah satu dari 62 jenis jasa yang termasuk objek PPh 23 yang tercantum dalam PMK No. 141/PMK.03/205. Anda bisa melakukan hitung, setor, dan lapor melalui aplikasi berbasis web di OnlinePajak.

Apa itu Pajak Konsumsi dan Bagaimana Cara Menghitungnya?

Format Laporan Dana Bos Terbaru 2021-2022 Download Excel Format Laporan BOS Terbaru 2021-2022 - BOS atau Bantuan Operasional Sekolah adalah program pemerintah yang berasal dari realokasi dana subsidi BBM dalam bidang pendidikan. Program ini memiliki tujuan untuk membebaskan biaya pendidikan bagi siswa yang tidak mampu serta meringankan siwa lain.

Pengenaan Pajak Atas Pengadaan Konsumsi (Makanan & Minuman ...

Cara Perhitungan Pajak Konsumsi dan ... - shohizei.net Ketentuan pajak konsumsi sendiri telah memiliki acuan yang tertera pada PMK No.141/PMK.03/2015 dalam pasal 1 ayat 6. Tentunya, dalam hal seperti ini akan ditagih oleh bendahara pemerintah pusat. Ternyata terdapat juga cara untuk menghitug pajak konsumsi dan akan dijelaskan pada kesempatan kali ini.

PEMOTONGAN - PEMUNGUTAN PAJAK BAGI BENDAHARA” - ppt download

Perpajakan ID - DDTC Pengertian dan panduan pajak orang pribadi . Sumber Hukum Panduan Pajak Publikasi Cari Dokumen Masuk Coba Gratis Sumber Hukum Peraturan Pajak Pusat Peraturan Pajak Pusat adalah perpustakaan digital yang menyediakan ketentuan peraturan perundang-undangan terbaru terkait pajak pusat. ...

MEKANISME PELAPORAN, PERTANGGUNGJAWABAN, DAN PEMBUKUAN ...

Dana BOS 2022: Persyaratan dan Ketentuan Penggunaannya Ketentuan penggunaan dana BOS 2022. Juknis dana BOS 2022 memang belum diterbitkan oleh Pemerintah, khususnya Kemendikbud. Namun, jika merujuk Permendikbud Nomor 6 Tahun 2021 dan pernyataan dari Nadiem Makarim terkait fleksibilitas minimum jumlah peserta didik di lembaga pendidikan, maka dapat disimpulkan kalau ketentuan penggunaan dana BOS 2022 tidak akan jauh berbeda dengan dana BOS 2021.

PAJAK DANA BOS 2020 UNTUK SEKOLAH NEGERI DAN SWASTA

Pengenaan Pajak Atas Pengadaan Konsumsi ... - OPS Gabus Atas kegiatan pengadaan konsumsi (makanan dan minuman) oleh Bendahara Pemerintah atau Instansi melalui pembelian langsung ke warung / rumah makan terutang PPh Pasal 22 apabila nilai pengadaan barang diatas Rp.2.000.000 (dua juta rupiah) wajib memungut, menyetorkan serta melaporkan PPh Pasal 22, dengan tarif pajak 1,5 % x Nilai Pembelian Makanan atau minuman, apabila rekanan tidak memiliki NPWP ...

BENDAHARA PENGELUARAN: Catering atau Toko, PPh 22 atau PPh 23?

Bagaimana Sebenarnya Ketentuan Pajak untuk Pengadaan Konsumsi ...

Aturan Pajak Dana BOS 2020 | Kwi kurang = 2 jt tidak kena PPN, 231/PMK.03/2019 | PPN, PPH 21, PPH 23

RESUME MATERI PERPAJAKAN DALAM PENGELOLAAN DANA APBN - 5 MEI ...

KESETARAAN PAJAK UNTUK E-COMMERCE

BENDAHARA PEMERINTAH

Ketentuan Pajak Konsumsi 2019 di Indonesia - Klikpajak

SOSIALISASI PERPAJAKAN - ppt download

Besaran PPN, PPh, dan Cukai Rokok yang Naik Mulai 2022 ...

Ambang Batas Pengusaha Kena Pajak Dikaji, Kemenkeu Sasar ...

Kewajiban Perpajakan Bendahara BOS - Tips Pajak

Cara Menghitung Pajak Konsumsi Rapat - Delinewstv

Pelajari Ketentuan Pajak Konsumsi untuk Memudahkan Anda ...

Petunjuk Praktis Kewajiban Perpajakan Bendahara BOS

Operator - Operator

Cara Perhitungan dan Pembayaran PPN dan PPH Pasal 22 ...

Cara Membayar Pajak PPN || Dana BOS - YouTube

Paket Perpajakan Dimatangkan, Tax Holiday Diperluas - Ekonomi ...

PELAPORAN BOP RA 2015 | Pendma Ponorogo contoh soal pajak

Shohizei | Pajak Konsumsi | Pembayaran Pajak

KPPN Metro | Facebook

Panduan Lengkap Pajak untuk Dana BOS - Tips Pajak

ASPEK KEUANGAN DAN PERPAJAKAN YANG BERPENGARUH BESAR PADA ...

BANTUAN OPERASIONAL SEKOLAH - ppt download

:strip_icc():format(jpeg)/kly-media-production/medias/3478748/original/001717400_1623325477-Infografis_rencana_sembako_dikenakan_tarif_ppn.jpg)

2 Komoditas Ini Bakal Jadi Target Utama PPN Sembako - Bisnis ...

0 Response to "39 pajak konsumsi dana bos"

Post a Comment