43 ijarah muntahiyah bittamlik dan aplikasinya di bank syariah

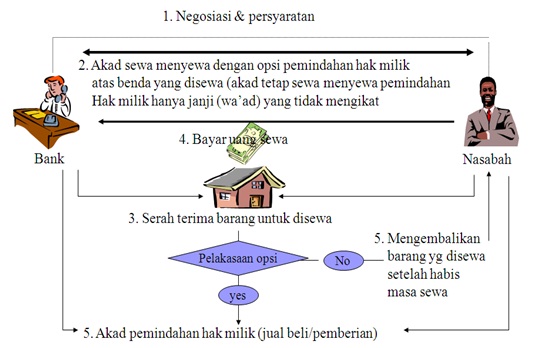

Bank syariah dan nasabah melakukan perjanjian dengan akad ijarah muntahiya bittamlik. Dalam akad dijelaskan tentang objek sewa, jangka waktu sewa, dan imbalan yang diberikan oleh lessee kepada lessor, hak opsi lessee setelah akad sewa berakhir dan ketentuan lainnya.

... Sewa GSE TRM Singapore sudah berakhir dengan diambil alihnya leasing tersebut oleh bank CIMB Niaga Syariah dengan pola Ijarah Muntahiyah Bittamlik ...

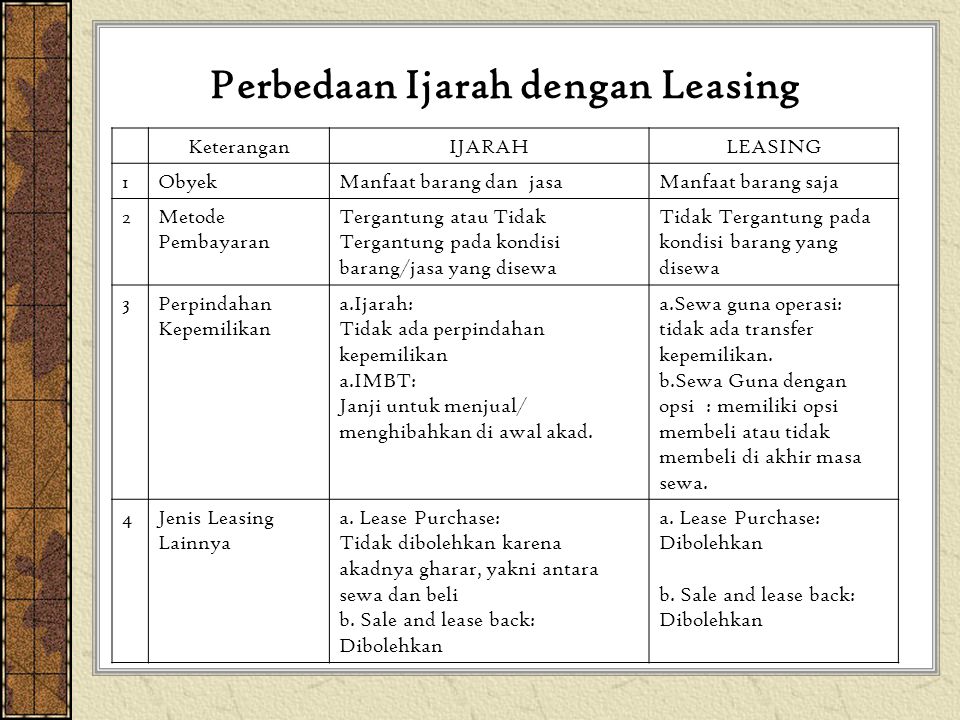

Di dalam ijarah, akad tidak membolehkan adanya fasakh pada salah satu pihak, karena ijarah merupakan akad pertukaran, kecuali bila didapati hal-hal yang di wajibkan fasakh (batal). ... C. Perbedaan antara Ijarah dan Ijarah Muntahia Bittamlik. ... Bank Syariah dari Teori dan Praktik, (Jakarta :Gema Insani, 2001) cet-1, hml. 117-118 [4] Ibid. hlm ...

Ijarah muntahiyah bittamlik dan aplikasinya di bank syariah

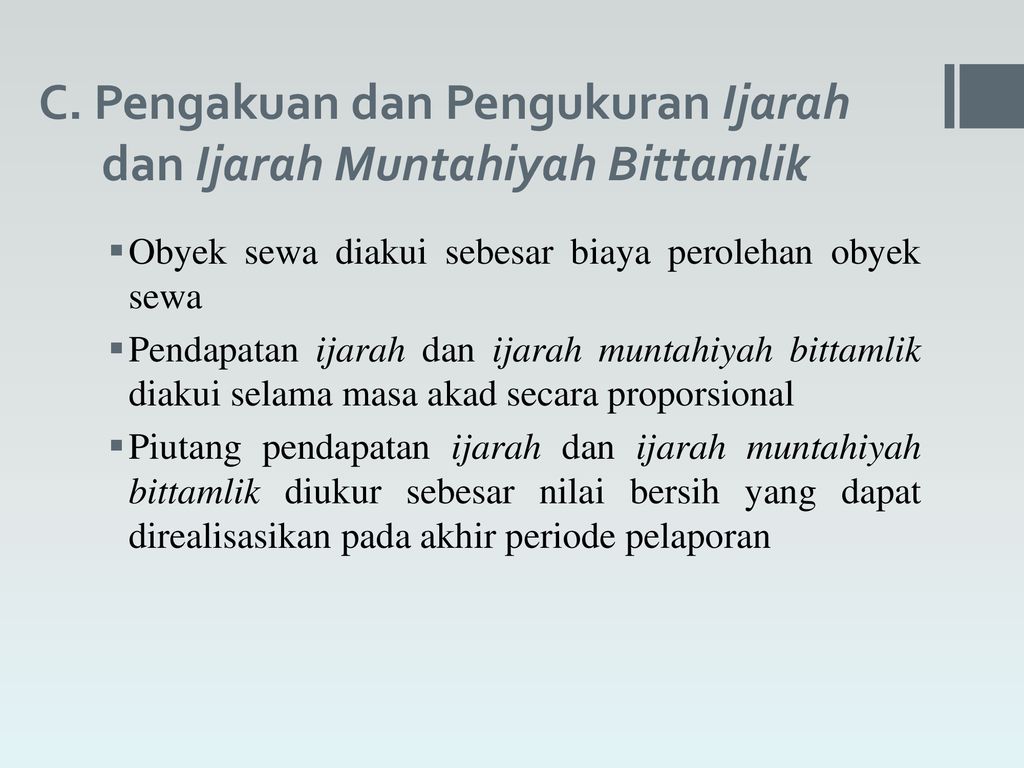

Transaksi Ijarah dan Ijarah Muntahiyah Bittamlik dianggap sebagai salah satu instrumen keuangan yang digunakan oleh bank-bank Islam, dimana bank-bank Islam berbeda di dalam memperlakukan pengukuran dan pengungkapan assets yang disewakan, dan di dalam akuntansi bagi bagian bank Islam pada biaya langsung awal dan perbaikan assets yang disewakan.

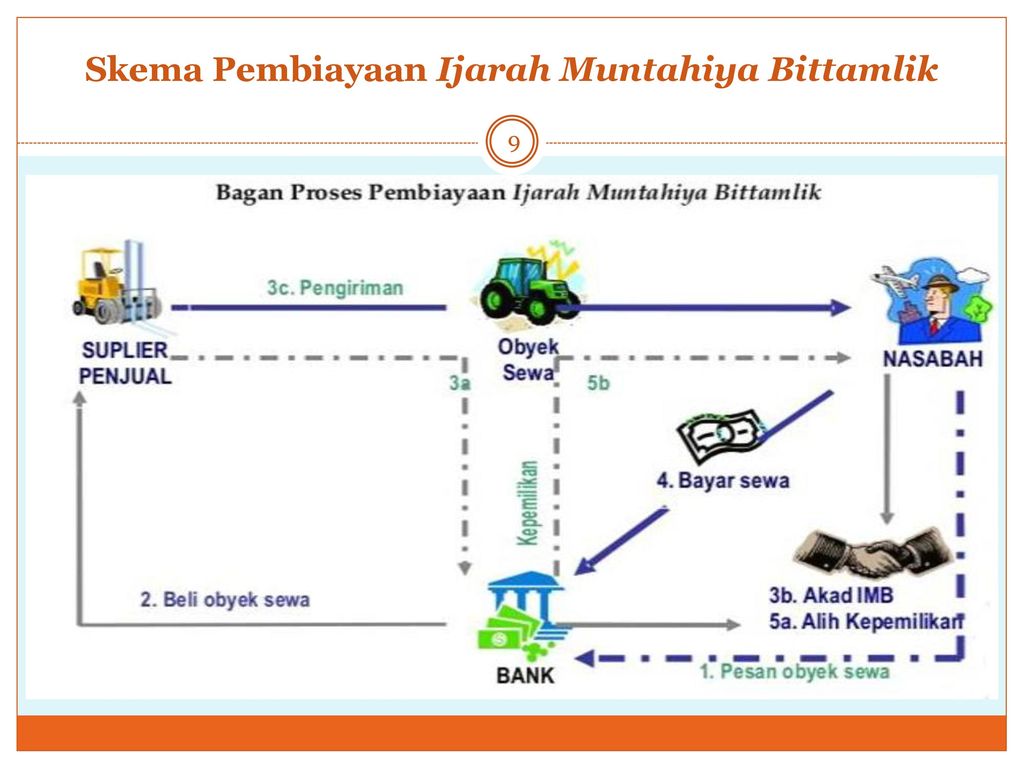

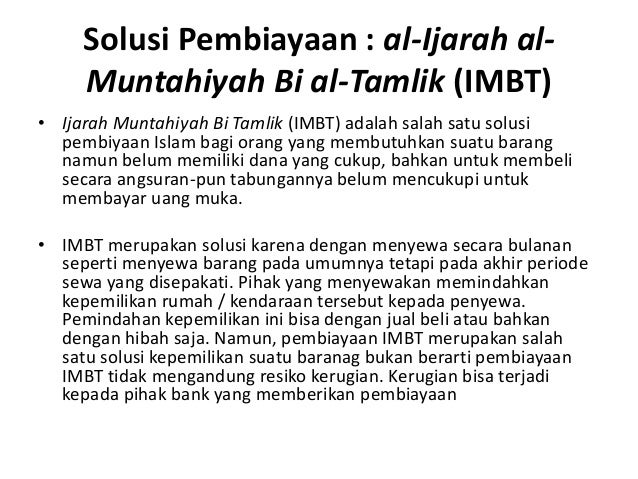

Dengan skim ijarah, bank syariah dapat pula melayani nasabah yang hanya membutuhkan jasa. ... Al-Bai' wal Ijarah Muntahiya Bittamlik ... menyewa (ijarah) dan jual beli atau hibah di akhir masa sewa. Dalam Ijarah Muntahiya Bit-tamlik, pemindahan hak milik barang terjadi dengan salah satu dari dua cara berikut ini: 1.

A : Rumah seluas xx m2 menjadi milik penuh Bank Syariah. 3. Bank Syariah dan Nasabah melakukan Akad Pembiayaan berdasarkan Prinsip Ijarah (Muntahiya Bit Tamlik) selama 100 bulan untuk menyewa Rumah xx m2 dengan uang sewa sebesar Rp 7 juta /bulan. 3.

Ijarah muntahiyah bittamlik dan aplikasinya di bank syariah.

Dalam akad ini, pembayaran nasabah kepada bank boleh dilakukan dengan cara angsuran ataupun tunai di waktu tertentu. Akad murabahah merupakan akan terpopuler yang digunakan oleh nasabah Bank Syariah di Indonesia dengan presentase 71,5% ditahun 2003 dan 59,2% di tahun 2007 dari seluruh akad yang diterapkan di Indonesia. [23]

Untuk menjawab hal di atas, maka pembiayaan dengan skim al-Ij rah al- Muntahiya bit al-Tamlik (IMBT) merupakan salah satu alternatif skim syariah untuk memfasilitasi pembiayaan jangka panjang yang sesuai dengan jenis usaha nasabah sekaligus mengamankan kepentingan bank.

Sebenarnya bagaimana sih konsep Ijarah Muntahia Bittamlik itu? Penerapan dalam kehidupan hariannya seperti apa?

Syariah (UUS) dan 161 Bank Pembiayaan Rakyat Syariah (BPRS). Tabel 1.1. Perkembangan Bank Syariah di Indonesia Indikasi Tahun 2013 2014 2015 BUS 11 12 12 UUS 24 22 22 BPRS 160 163 161 Sumber: OJK Statistik Perbankan Syariah, 20151 Sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan

IJARAH MUNTAHIYAH BITTAMLIK Makalah ini di susun guna Memenuhi Tugas Mata Kuliah: Fiqh Mu'amalah Dosen Pengampu : Imam Mustofa, S.H.I., M.SI. Disusun Oleh: Suci Kartika (1502100220) Kelas B PROGRAM STUDY S1 PERBANKAN SYARIAH JURUSAN SYARIAH SEKOLAH TINNGI AGAMA ISLAM NEGERI (STAIN) JURAI SIWO METRO 2016 A. PENDAHULUAN Bank syari'ah memiliki fungsi menerima simpanan, dan tabungan.

dalam Seksyen 1.3 di bawah ini bawah prinsip Syariah di bawah konsep Ijarah Muntahiyah Bittamlik dan seterusnya Penggadai sebagai pemilik benefisial Harta akan membuat satu gadaian bagi pihak Pemegang Gadaian sebagai cagaran untuk kemudahan kewangan Bai' Bithamin Ajil yang telah diberikan kepada Pelanggan.

AL- Ijarah AL- Muntahiyah Bi AL- Tamlik (IMBT) dalam Perspektif hukum Ekonomi Syariah dan Aplikasi sebagai Produk Perbankan Syariah, Jurnal Ilmu Akuntasi dan Bisnis Syariah Vol.II.No 1. Januari 2020. Miko Polidi. 2016. Implementasi Ijrah dan Muntahiya Bit -- Tamlik (IMBT) dalam Perbankan Syariah di Indonesia. AL -- INTAJ. Vol. 2. No 1 Maret 2016.

: ijārah; ijārah muntahiyah bi al-tamlīk. Pendahuluan Pada hak ikatnya, faktor utama munculnya perbankan syariah di dunia Islam ialah karena merebaknya "bunga". Yang mana bunga secara fi kih...

Al Ijarah al Muntahiya bit Tamlik (IMBT) adalah kepemilikan suatu manfaat/jasa berupa barang yang jelas dalam tempo waktu yang jelas dikuti dengan adanya pemberian kepemilikan suatu barang yang bersifat khusus dengan adanya ganti yang jelas.

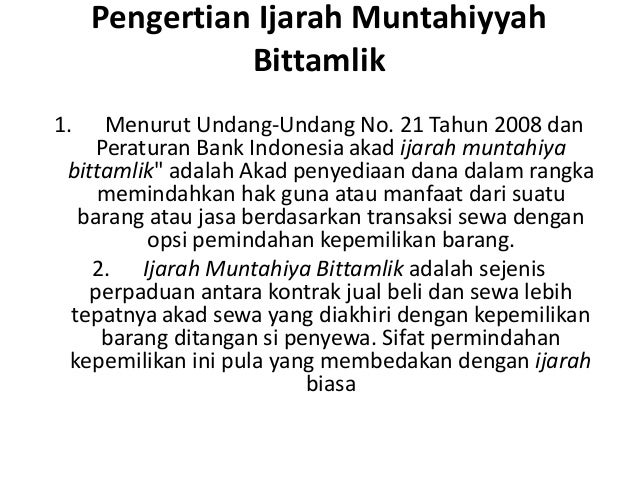

Ijarah Muntahiya Bittamlik (IMBT) sederhananya dapat dipahami sebagai sewa milik. IMBT merupakan skema penjualan barang atau jasa yang memadukan akad jual beli dan sewa sekaligus yang diakhiri dengan kepemilikan atas barang atau jasa yang menjadi objek dalam akad ke tangan si penyewa.

Natural Certainty Contracts pada dasarnya adalah kontrak jual beli, dan merupakan kesamaan dalam pembiyayaan antara ijarah dan murabahah. Kedua pembiyayaan (prinsip jual beli) diatas, yakni ijarah dan murabahah sering digunakan Bank Syariah dan Lembaga Keuangan Syariah lainnya dalam melayani produk pembiyayaan.

Ijarah berasal dari bahasa Arab yang memiliki makna imbalan, atau upah sewa/jasa. Istilah "Ijarah" pada umumnya digunakan dalam perbankan syariah. Secara makna dan konteksnya dalam perbankan, Ijarah adalah pemindahan hak guna suatu barang dengan pembayaran biaya sewa tanpa diikuti pemindahan kepemilikan atas barang tersebut.

Aplikasi akad ijarah muntahiya bit tamlik dalam perbankan ...

Bank Syariah Beroperasi sesuai dengan prinsip-prinsip syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Jenis Bank Berdasarkan Kegiatan Operasionalnya 4. 5. Kelompok Kerja Literasi Keuangan Perbedaan Bank Konvensional dan Bank Syariah Bank Konvensional Bank Syariah Fungsi dan Kegiatan Bank Intermediasi, Jasa Keuangan ...

Akuntansi transaksi ijarah dan ijarah muntahiya bit tamlik | pdf

Adapun ketentuan yang bersifat umum dalam akad ijarah muntahiya bittamlik sebagai berikut: 1. Rukun dan syarat yang berlaku dalam akad ijarah berlaku pula dalam aqad IMBT, 2. Perjanjian untuk melakukan akad IMBT harus disepakati ketika akad ijarah ditandatangani, 3. Hak dan kewajiban setiap pihak dijelaskan dalam aqad.

Ijarah | sebikm

Secara bahasa, al-Ijarah al-Muntahiyah bi al-Tamlik memiliki arti dengan memecah dua kata di dalamnya. Pertama adalah kata al-ijarah yang berarti upah, yaitu suatu yang diberikan berupa upah terhadap pekerjaan. Dan kata kedua adalah kata al-tamlik, secara bahasa memiliki makna yang dapat menjadikan orang lain untuk memiliki sesuatu.Sedangkan menuru istilah, al-tamlik bisa berupa kepemilikan ...

Mengenal akad ijarah muntahiyah bit tamlik inovasi pembiayaan ...

Itulah yang dapat kami bagikan terkait ijarah muntahiyah bittamlik dan aplikasinya di bank syariah. Admin blog Seputar Bank 2019 juga mengumpulkan gambar-gambar lainnya terkait ijarah muntahiyah bittamlik dan aplikasinya di bank syariah dibawah ini.

Top pdf penerapan akad ijarah muntahiya bittamlik dalam ...

Ijarah Muntahiya bittamlik (IMBT) adalah sewa yang diakhiri dengan pemindahan kepemilikan barang; sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa[1]. Perpindahan kepemilikan dapat melalui cara: 1. Hibah 2. Penjualan sebelum akad berakhir sebesar sisa cicilan sewa atau harga yang disepakati 3. …

Aplikasi akad ijarah muntahiya bittamlik di bank syariah ...

Ijarah muntahiyah bittamlik dan aplikasinya di bank syariah. Perkembangan industri keuangan syariah di indonesia terus memperlihatkan angka positif. Penerapan imbt dalam lks. Pada skim ini bank membeli. Bank dapat membiayai pengadaan objek sewa berupa barang yang telah dimiliki bank. Contoh kasus ijarah muntahiya bittamlik adalah pembiayaan ...

Pdf) menguji ulang keabsahan akad sewa menyewa berdasarkan ...

Ijarah muntahiyah bittamlik dan aplikasinya di bank syariah. Transaktor transaktor terdiri atas penyewa nasabah dan pemberi sewa bank syariah. Dan 3 ijab dan kabul menunjukkan searah terima baik berupa ucapan atau perbuatan. Rukun transaksi ijarah meliputi a transaktor yakni penyewa dan pemberi sewa b objek ijarah yakni fasilitas dan uang sewa.

Activa: jurnal ekonomi syariah

Pengertian Ijarah. Pengertian Ijarah, ijarah merupakan kontrak bank syariah sebagai pihak yang menyewakan barang kepada nasabah sebagai si penyewa, dengan menentukan biaya sewa serta jangka waktu yang disepakati oleh pihak bank dan pihak penyewa. Barang-barang yang dapat disewakan biasanya merupakan aset tetap, seperti kendaraan, gedung, alat ...

Akuntansi ijarah muntahia bittamlik - ppt download

berdasarkan Ijarah Muntahiya Bittamlik tidak dimungkinkan barang yang dibiayai dibalik nama atas nama nasabah sejak awal sebelum sewa berakhir. 3. Resiko yang dihadapi bank syariah apabila pelasanaan pembiayaan dengan akad Ijarah Muntahiya Bittamlik bertentangan dengan hukum dan prinsip syariah adalah pembatalan Ijarah Muntahiya

Konsep ijarah muntahia bittamlik dalam kehidupan harian

· Surat Keputusan Direksi Bank Indonesia No.32/34/KEP/DIR 12 Maret 1998 tentang Bank Umum Berdasarkan Prinsip Syariah : Bank wajib menerapkan prinsip syariah dalam menyalurkan dana antara lain melalui transaksi jual beli berdasarkan prinsip ijarah (pasal 28).

Materi ke-8: akad dan produk keuangan syariah pola sewa dan ...

Bank Syariah 1 Butuh Objek sewa 3 Sewa beli 2 Beli Objek sewa A. Milik B. Milik . ... Janji pemindahan kepemilikan yang disepakati di awal akad Ijarah adalah wa'ad, yang hukumnya tidak ... laporan keuangan terkait transaksi ijarah dan ijarah muntahiyah bittamlik, tetapi tidak terbatas, pada:

30 ijarah muntahiyah bittamlik dan aplikasinya di bank ...

akad dan produk-produk bank syariah. 2. Sebagai bahan referensi untuk pembaca yang ingin mengetahui bagaimana penerapan akad ijarah muntahiyah bittamlik pada produk KPR (Kepemilikan Rumah) di PT BANK BRIsyariah Tbk KC Medan S.Parman 3. Bagi masyarakat umum, tentunya penelitian ini bisa menjadi tambahan ijarah muntahiyah bittamlik

Mengenal akad ijarah muntahiyah bit tamlik inovasi pembiayaan ...

Ijarah Al-Muntahiya Bit Tamlik atau Aplikasi Ijarah di Lembaga Keuangan Syariah7 Pengertian al-ijarah muntahiya bit tamlik Adalah sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang ditangan si penyewa. Sifat pemindahan kepemilikan ini pula yang membedakan dengan ijarah biasa.

Ijarah muntahiyah bittamlik - harian muslim

Muntahiyyah bittamlik

Pdf) implementasi akad murabahah dan ijarah muntahiyah bit ...

Penerapan akad ijarah muntahiya bittamlik (imbt) pada ...

9 ijarah muntahiyah bittamlik dan aplikasinya di bank syariah ...

9 ijarah muntahiyah bittamlik dan aplikasinya di bank syariah ...

Pdf) analisis faktor preferensi implementasi akad musyarakah ...

Aplikasi akad ijarah muntahiya bittamlik di bank syariah ...

Implementasi ijarah dan ijarah muntahia bit-tamlik (imbt ...

Analisis penerapan transaksi ijarah muntahiya bittamlik (imbt ...

Muntahiyyah bittamlik

Ijarah dan ijarah muntahia bit tamlik dalam instrumen ...

25 ijarah muntahiyah bittamlik dan aplikasinya di bank ...

Bab ii akad al ijarah al muntahiyah bittamlik dalam hukum ...

Ijarah app download 2021 - gratis - 9apps

Aplikasi akad ijarah muntahiya bit tamlik dalam perbankan syariah

Analisa penerapan ijarah muntahiya bit tamlik di bank syariah

Analisa penerapan ijarah muntahiya bit tamlik di bank syariah

25 ijarah muntahiyah bittamlik dan aplikasinya di bank ...

Akuntansi transaksi ijarah dan imbt - ppt download

Akad ijarah' disusun oleh: nini karlina ( ) - ppt download

Implementasi akad ijarah muntahiya bi al-tamlik (imbt ...

Penerapan akad ijarah muntahiyah bittamlik pada produk kpr di ...

Pdf) analisis hukum terhadap kewenangan bank syariah dalam ...

Implikasi janji (wa'd) dalam transaksi syariah terhadap ...

Implementasi ijarah dalam lembaga keuangan syariah - pdf free ...

Ijarahh muntahiyah bittamlik – imbt (contoh kasus) | fathir ...

Penerapan akad ijarah muntahiya bittamlik (imbt) pada ...

0 Response to "43 ijarah muntahiyah bittamlik dan aplikasinya di bank syariah"

Post a Comment